返戻率とは?保険選びの重要ポイント徹底解説

更新:

河又 翔平

返戻率

保険

積立型保険

リスク管理

保険比較

解約返戻金

貯蓄性

返戻率の基本概念とその計算方法

保険商品を選ぶ際、「返戻率」という言葉をよく目にすることがあります。この返戻率という指標は、保険選びにおいて非常に重要な判断材料となります。

返戻率とは、支払った保険料に対して、満期時や解約時に受け取れる金額の割合を示すものです。例えば、総支払保険料が100万円で満期保険金が120万円の場合、返戻率は120%となります。シンプルな計算式で表すと以下のようになります。

返戻率(%)= 受取金額 ÷ 支払保険料総額 × 100

返戻率が100%を超える場合は払い込んだ保険料以上のお金が戻ってくることを意味し、100%未満であれば元本割れとなります。なお、掛け捨て型の保険(定期保険など)は満期時の返戻金がないため、返戻率は0%となります。

保険種類ごとの返戻率の違い

保険商品の種類によって返戻率は大きく異なります。主な保険種類ごとの特徴を見ていきましょう。

終身保険: 生涯の保障があり、払込期間満了後も解約返戻金があるのが特徴です。特に低解約返戻金型終身保険は、通常の終身保険より保険料が安い代わりに、払込期間中の解約返戻金が抑えられています。最近では予定利率の低下により、かつてよりも返戻率が低下傾向にありますが、それでも貯蓄性のある保険として人気があります。

養老保険: 満期時に満期保険金が支払われる仕組みで、返戻率が比較的高く設定されています。満期まで契約を継続すると100%以上の返戻率となる商品も多くあります。

学資保険: 子どもの教育資金準備を目的とした保険で、祝い金や満期金などのタイミングで受け取れます。2023年4月以降に契約された最新の学資保険では、返戻率が110%を超える商品も登場しています。兄弟割引などを適用すると、さらに有利になるケースもあります。

個人年金保険: 老後の資金確保を目的とした保険です。払込期間終了後に年金として受け取るため、長寿になるほど返戻率は高くなります。現在の低金利環境では、外貨建ての年金保険が高い返戻率を期待できる商品として注目されています。

医療保険: 主に入院や手術などの保障を目的とした保険ですが、最近では健康祝金や解約返戻金が付いた商品も増えています。例えば、5年で最大123%の返戻率を実現する医療保険も存在します。

返戻率が示すリスクとメリット

- 1返戻率100%以上:支払った保険料以上の金額が戻ってくるため、資産形成の観点から有利

- 2返戻率50%~100%:ある程度の貯蓄性はあるが、純粋な資産運用としては効率が良くない

- 3返戻率50%未満:貯蓄性よりも保障を重視した商品である可能性が高い

- 4返戻率0%:掛け捨て型の保険で、貯蓄性はないが保険料が安い

- 5高い返戻率を期待できる商品は、一般的に保険料が高くなる傾向がある

- 6返戻率は契約時の予定利率によって大きく左右され、一度決まると原則変更されない

- 7返戻率は保険解約のタイミングによって大きく変動するため、契約前に各時点での返戻率をシミュレーションすることが重要

契約時に注目すべきポイント

保険契約時に返戻率を検討する際には、以下のポイントに注意する必要があります。

1. 返戻率ピークのタイミング

多くの保険商品では、契約からの経過年数によって返戻率が変化します。特に低解約返戻金型終身保険や養老保険では、保険料払込期間満了後に返戻率が大きく上昇する傾向があります。自分のライフプランに合わせて、資金が必要になるタイミングと返戻率のピークが合致するかを確認しましょう。

2. 実質的な利回り

返戻率だけでなく、年平均の利回りも重要な指標です。例えば、30年で返戻率120%の商品の場合、年利に換算すると約0.6%程度になります。他の金融商品との比較や、インフレ率を考慮した実質的な評価が必要です。

3. 税金の影響

解約返戻金や満期保険金には一時所得として税金がかかる場合があります。特に法人契約の場合は、返戻率だけでなく実質返戻率(税引後の実質的な返戻率)を考慮することが重要です。2019年10月以降、法人保険の税制が変更され、返戻率によって損金算入できる保険料の割合が異なるようになりました。

4. 保障内容とのバランス

返戻率だけに着目すると保障内容がおろそかになりがちです。本来の保険の目的である「リスクに備える」という観点と、貯蓄性のバランスを考慮して選ぶことが大切です。例えば、高い返戻率を重視するあまり、必要な保障額が不足するといったケースは避けるべきでしょう。

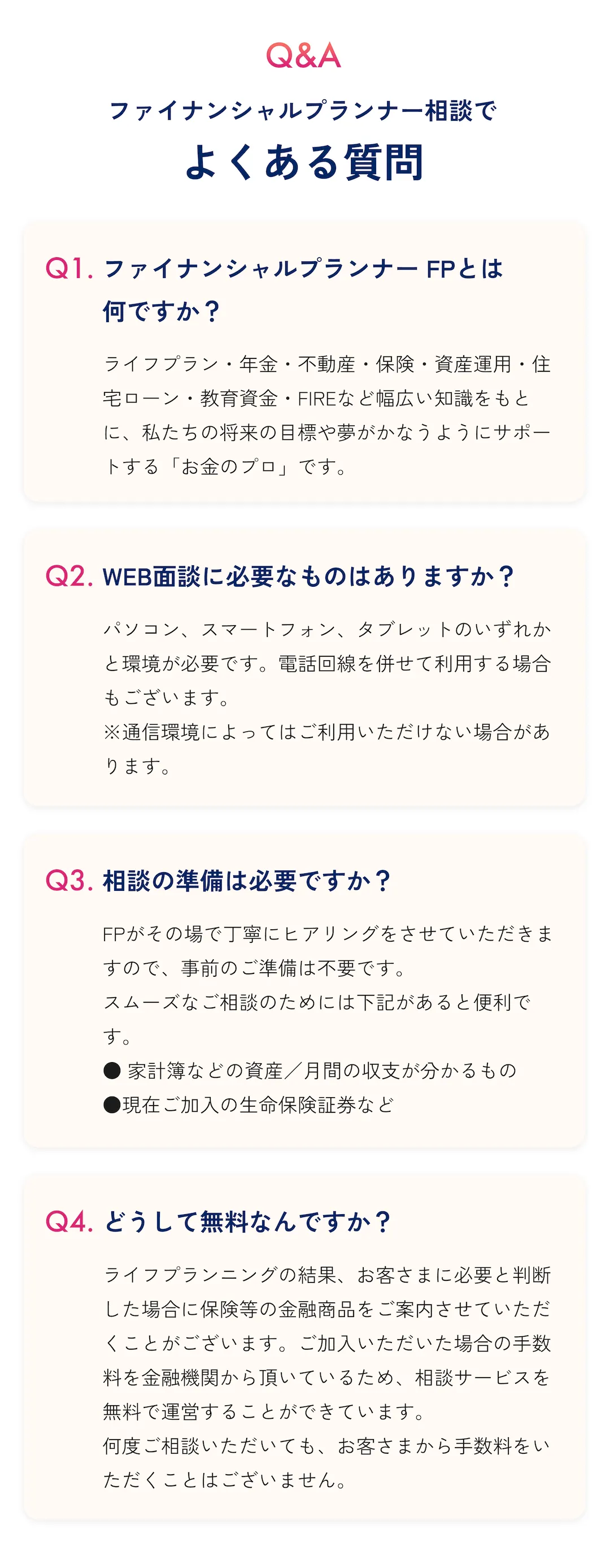

返戻率に関するよくある疑問

返戻率と利回りの違いは何ですか?

返戻率は支払った保険料総額に対する受取金額の割合を示すものですが、利回りは投資した金額に対する1年あたりの収益割合を表します。例えば、返戻率120%の保険商品でも、30年契約であれば年平均利回りは約0.6%程度になります。時間の概念を含めて評価する場合は利回りの方が実態をつかみやすいでしょう。

返戻率の高い保険と、投資信託などの金融商品はどちらが有利ですか?

一概には言えません。保険には「保障」という側面があり、単純な資産運用商品とは異なります。また、保険には相続税の非課税枠などの税制優遇がある一方、投資信託にはNISAなどの優遇制度があります。ご自身のリスク許容度や目的、運用期間などを考慮して総合的に判断することが重要です。

返戻率が高い保険を選ぶ際のコツはありますか?

まず、保険料の払込方法(月払・年払・一時払など)によって返戻率は変わります。一般的に一時払や年払の方が月払よりも返戻率が高くなる傾向があります。また、特約をつけずにシンプルな内容にすることで、本体の保障に保険料を集中させることができます。さらに、加入時の年齢や性別、健康状態なども返戻率に影響するため、比較検討することをおすすめします。

実践的な保険選びのコツ

返戻率を活用した実践的な保険選びのコツをご紹介します。

自分のニーズを明確にする

保険選びの第一歩は、自分や家族のニーズを明確にすることです。純粋な保障が必要なのか、貯蓄性も重視するのか、教育資金や老後資金といった特定の目的があるのかを整理しましょう。ニーズが明確になれば、返戻率だけでなく保障内容や保険期間などを総合的に判断できます。

複数の保険商品を比較する

同じ種類の保険でも、保険会社によって返戻率や保障内容、保険料は異なります。最低でも3社以上の商品を比較検討することをおすすめします。特に返戻率が高いことをアピールしている商品は、保障内容や条件に制限がある可能性もあるため、細部まで確認することが重要です。

シミュレーションを活用する

多くの保険会社では、契約年数ごとの解約返戻金額や返戻率をシミュレーションできるツールを提供しています。これを活用して、自分のライフプランに合わせた資金計画を立てましょう。特に資金が必要になる可能性が高い時期(子どもの進学時期や定年退職時など)の返戻率を重点的にチェックすることをおすすめします。

専門家のアドバイスを受ける

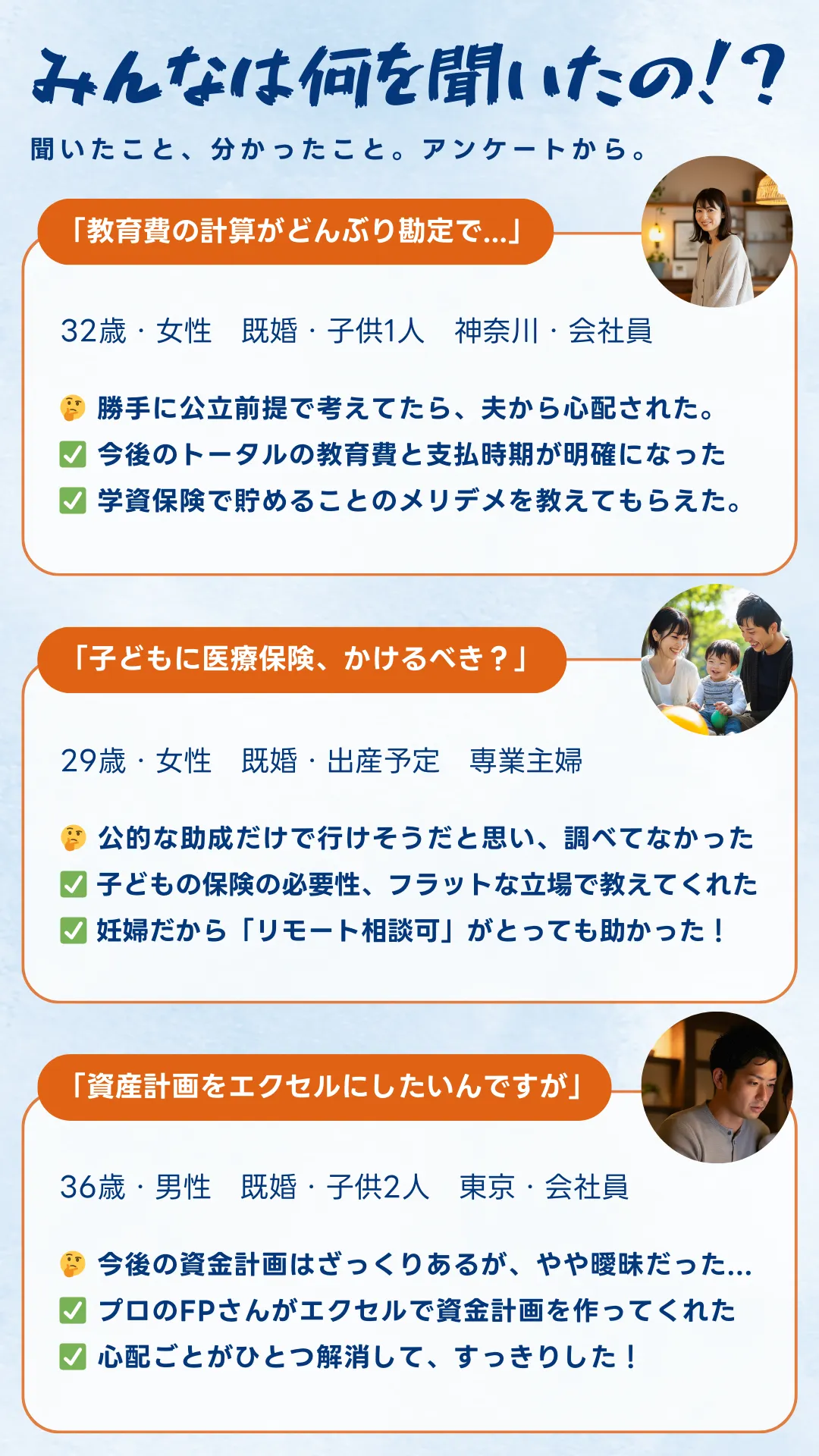

保険は複雑な商品であり、返戻率だけでなく様々な要素を考慮する必要があります。保険の専門家(ファイナンシャルプランナーなど)に相談することで、自分では気づかなかった視点やより適切な選択肢を提案してもらえる可能性があります。特に複数の目的やニーズがある場合は、専門家のアドバイスが有効です。

「返戻率は保険選びの重要な指標ですが、これだけで判断するのは危険です。保険の本質は『リスク管理』であり、返戻率の高さに惹かれて必要な保障が不足してしまっては本末転倒です。まずは必要な保障を確保した上で、余裕があれば貯蓄性のある商品も検討するというアプローチが理想的です。また、現在の低金利環境では、保険だけでなく投資信託やNISAなど多様な金融商品を組み合わせた資産形成も視野に入れるべきでしょう。」(ファイナンシャルプランナー協会認定CFP®)

まとめ:重要ポイント

- 1返戻率は支払った保険料に対する受取金額の割合を示し、保険の貯蓄性を評価する重要な指標

- 2保険種類によって返戻率の特性は大きく異なるため、自分のニーズに合った商品を選ぶことが重要

- 3返戻率だけでなく、保障内容や実質利回り、税金の影響なども考慮した総合的な判断が必要

- 4契約後の解約タイミングによって返戻率は大きく変わるため、ライフプランに合わせた検討が重要

- 5保険は「リスク管理」が本来の目的であり、返戻率の高さだけで選ぶべきではない

専門家に相談する

返戻率を含めた保険選びの最適解を見つけるために、まずは無料の保険相談を活用してみましょう。