【2026年3月更新】生命保険40代自営業男性|不足額の算出と設計3基準

更新:

執筆者山中 忠 (FP1級・証券外務員一種保持)

この記事の最新の更新

最終改良: 2026年3月17日

- 在職老齢年金の基準額を月65万円へ最新化

- 2026年1月CPIの反映と統計PDFへのリンク設置

- 遺族厚生年金の有期給付加算約1.3倍の一次資料提示

生命保険 40代 自営業

必要保障額 不足額

収入保障保険 設計

遺族年金 改正

高額療養費 見直し

在職老齢年金 65万円

iDeCo 70歳未満

目次

課題提起:40代自営業の“守り”は制度改正と物価に合わせ再設計

40代の自営業男性は、会社員より公的保障が薄く、万一に備える保険設計が家計の安定を左右します。いまは、2026年に向けた医療・年金・私的年金の改正が進む局面。必要保障は平均論ではなく、必要保障額を“差額×期間”で数値化して過不足を埋めるのが基本です。医療では自己負担上限の段階的見直し(外来特例や年上限の導入を含む)が続き、高額療養費の自己負担レンジが広がります。(高額療養費制度の見直しについて)

年金では2028年に遺族年金の見直しが段階施行され、受取構造が変化します。(年金制度改正の全体像) 物価は直近で総合+1.5%、コア(生鮮除く)+2.0%(いずれも2026年1月、総務省統計)と、支出がじわり増えやすい環境です。(2026年1月の消費者物価指数) いまの制度と物価を前提に、現実的な“守り”へ再設計しましょう。

まず押さえる前提(最新トレンド)

- 1国民健康保険は原則として傷病手当金が無く、長期休業の所得補填は自助(就業不能保険等)の設計が要点です。

- 2医療の自己負担は高額療養費の上限見直しが段階実施中。外来特例や年上限の導入方針は一次資料で確認しておきます。

- 3遺族年金は2028年施行の見直しで“子なし若年配偶者”の遺族厚生年金が原則5年の有期給付に。有期給付中は「有期給付加算」で現在の約1.3倍となる旨が示されています(厚労省資料)。(遺族厚生年金の見直しに対して寄せられている指摘への考え方)

- 4子の加算は2028年から年額281,700円に統一予定。詳細は年金制度の一次資料で確認を。

- 5教育費は公私・進路で差が大きいため、最新の調査レンジを前提に実額で見積もります。(令和5年度 子供の学習費調査(訂正版))

- 6足元の物価(2026年1月)は総合+1.5%、コア+2.0%。将来支出の増加を見込み、不足額に一定のバッファをのせるのが安全です。

不足額の出し方:差額×期間の3ステップ

必要保障は「遺族の支出見込 − 受取見込」の不足分を、続く年数で掛け算して求めます。設計の核となる“毎月の不足”を正しく拾うため、次の順で整理しましょう。

-

生活費・教育費の見える化(固定/変動) 家賃・水道光熱・通信・食費・保険料など固定費と、医療費・雑費など変動費に分け、死亡後の生活費を見積もります。本人分の減少を踏まえ、家族の生活費は現状の7割程度を仮置きすると作業が進めやすいです。教育費は進路別の総額レンジ(公立/私立/下宿)を最新の一次資料で参照します。

-

公的給付・配偶者収入・貯蓄の控除 自営業の死亡時、公的年金は“子あり”なら遺族基礎年金が主軸です。令和7年度の遺族基礎年金は年額831,700円、子の加算は第1・第2子が各239,300円、第3子以降が各79,800円(年額)。(遺族年金ガイド) 子がいない配偶者は原則対象外です。会社員と違い遺族厚生年金がないため、遺族基礎年金だけでは不足しやすい点に注意。2028年4月施行の見直しでは、子の加算が281,700円(年額)へ統一予定です(厚労省資料)。配偶者の手取り収入や預貯金の取り崩しも差し引き、“月間の不足額”を算出します。

-

期間設定とインフレ上乗せ 不足の続く年数は“末子が独立(就業)するまで”を基本に、配偶者の65歳(老齢基礎年金開始)も区切りになります。物価上昇に備え、試算した不足額には1〜2割程度のバッファを載せておくと安全です。たとえば月不足6万円×15年なら基本1,080万円、インフレバッファ1割で約1,190万円が目安。

月不足と一時金、どう分ける?

教育費のピーク(入学金など)と毎月の生活費、保険はどう分けるのが良いですか?

“毎月の不足”は収入保障保険、“ドンと出る”時期費用(入学金・葬儀費・引越し費)は定期保険の一時金で分けるのが合理的です。例えば月6万円×15年は収入保障で、大学入学期に100〜200万円は定期のターゲット金額に。保険料のムダを抑えつつ、必要なタイミングで資金を確保できます。

ケース別目安:40代自営業男性のモデル3類型

モデル家計で不足額の考え方を具体化します。

・子あり賃貸

家賃が固定費のコア。末子独立までの家賃総額と更新料、必要なら転居費用も見込み、教育費のピーク(高校・大学)に向け定期保険の一時金を重ねます。毎月不足は収入保障で平準化。

・子あり持ち家

住宅ローンは団信で“死亡時に残債ゼロ”なら住居費の補填は軽くなります。ペアローンは片方の残債が残るため、その分を一時金枠に上乗せ。固定資産税・修繕費は生活費に含めて月不足を算出。

・子なし夫婦

遺族基礎年金が無い前提で、配偶者の再就労・年金開始までの“つなぎ資金”を中心に。葬儀・死後整理費の一時金(100〜200万円程度)と、収入補填(月5〜10万円×3〜5年)でシンプルに設計します。

正解は“自分の家計の数字”の中にあります。平均ではなく、手元の固定費と公的受取、その差額に期間を掛ける——この地味な作業こそ、いちばんの安心につながります。

設計3基準:保障額・期間・保険料のバランス

保険は“守るべき金額”から逆算します。

・保障額(死亡保険金)

毎月の不足は収入保障保険の年金額で、教育費や葬儀費など時期集中の出費は定期保険の一時金で。二層に分けると保険料効率が上がります。

・保障期間(満了年齢)

末子独立まで、配偶者65歳まで、住宅ローン完済まで——目的に合わせて線引きを。期間の長短で商品選択(定期/収入保障)が変わります。

・保険料(家計に収まる水準)

目安は“保険料総額が手取りの5〜10%以内”。非喫煙者割引・健康体割引などの料率優遇も活用し、過剰な特約は削って本丸の保障に資源を集中させましょう。

商品の使い分け:収入保障+定期の二段構え

- 1収入保障保険で“毎月の不足”を埋める(例:月6万円×15年、最低支払保証2〜5年を設定)。

- 2定期保険で“ピーク一時金”を確保(例:大学入学金・葬儀・引越し費など100〜300万円のターゲット)。

- 3就業不能保険で“長期の働けないリスク”に備える(国保は傷病手当金が原則無いため、免責期間・給付期間の選定が重要)。

- 4医療保険は“残る自己負担”に的を絞る(入院食事代・差額ベッド等の対象外費用、先進医療の備えを最小限で)。

- 5終身保険は“最低限の終活資金+相続枠”で少額活用、成長投資は新NISA等の積立と併用して“守る・増やす”を分担する。

制度アップデート対応:年金・医療・資産形成の要点

・遺族年金(2028年)

遺族厚生年金は“子なし若年配偶者”に原則5年の有期給付が導入され、有期中は「有期給付加算」で現在の約1.3倍に増額(厚労省資料)。収入要件も見直され、継続給付の所得基準が整備されます。子の加算は281,700円(年額)に統一予定。

・高額療養費(2025〜2027年)

70歳未満の自己負担上限引上げ(2025年8月〜)、70歳以上の外来特例見直し(2026年8月〜)、年上限の導入などが段階実施の予定。医療費自己負担レンジが変わるため、医療・就業不能の組み立てに反映を。

・iDeCo/企業型DC(2026年以降)

iDeCoは加入可能年齢が“70歳未満”へ(2026年12月施行予定)。第1号は月7.5万円、第2号(企業型DC加入者)は制度全体で月6.2万円へ拡充予定。(私的年金制度の主な改正事項の施行スケジュール)

・児童手当(2024年改正)

所得制限撤廃、高校生年代まで拡充、第3子以降は月3万円に。受取の仕組みや申請は子ども家庭庁の最新案内で確認を。(もっと子育て応援!児童手当)

・在職老齢年金(2026年4月)

支給停止基準額は“月65万円”へ。働きながらの年金受給の選択肢が広がります。(在職老齢年金制度が改正されます)

簡易試算の具体例:数字で“差額×期間”に落とす

モデル:自営業40代男性、子2人(小・中)、賃貸12万円、生活費総額35万円、配偶者手取り12万円、貯蓄500万円

- 死亡後の生活費(本人分差引き後)=月25万円(概算)

- 受取見込=配偶者収入12万円+遺族基礎年金(年831,700円+子2人加算各239,300円=年1,310,300円→月約10.9万円)

- 月不足=25万円 −(12万円+10.9万円)=約2.1万円

- 期間=末子が大学卒業まで15年(仮)

- 総不足(平準)=2.1万円×12×15=約378万円

- ピーク一時金=大学入学金・初年納付金など150〜250万円×2人分(進路次第)

- インフレ・予備費バッファ=平準・一時金それぞれ1〜2割上乗せ

結果:収入保障保険は“月3万円×15年”で広めに押さえ、一時金は“学費ピーク合計350〜500万円+葬儀費用100〜150万円”を定期保険で確保——が一例です。教育費レンジは最新調査の公私差・下宿有無で大きく変わるため、家計の進路シナリオで必ず補正してください。

保険料の目安は?削りどころは?

収入に対してどのくらいの保険料が適切ですか。削ってよい特約はありますか?

目安は“保険料総額が手取りの5〜10%以内”。まず本丸の死亡保障を優先し、通院・日額型などの特約は最小限に。非喫煙者割引・健康体割引は料率への影響が大きいので、告知や健診で適用可否を確認しましょう。

7日間アクション:過不足ゼロ設計へ

・1日目:現契約の棚卸し(死亡・医療・就業不能・団信)。受取方式と金額、満了年齢、特約を一覧化。

・2日目:月の生活費(固定・変動)を拾い、死亡後の生活費を7割仮置きで試算。

・3日目:公的受取の確認(遺族基礎年金・児童手当の対象と額)。一次資料リンクで金額と要件を照合。

・4日目:配偶者収入・貯蓄の取り崩し方針を決定(期間・優先順位)。

・5日目:月不足と期間を確定、インフレバッファ1〜2割を上乗せ。

・6日目:収入保障(毎月)と定期(一時金)の“二段構え”で金額設計、就業不能・医療の最小構成を追加。

・7日目:保険料の総額が“手取りの5〜10%”に収まるか点検。割引(非喫煙・健康体)や特約削減で最適化。

相談導線:オンラインで最短、安心の設計へ

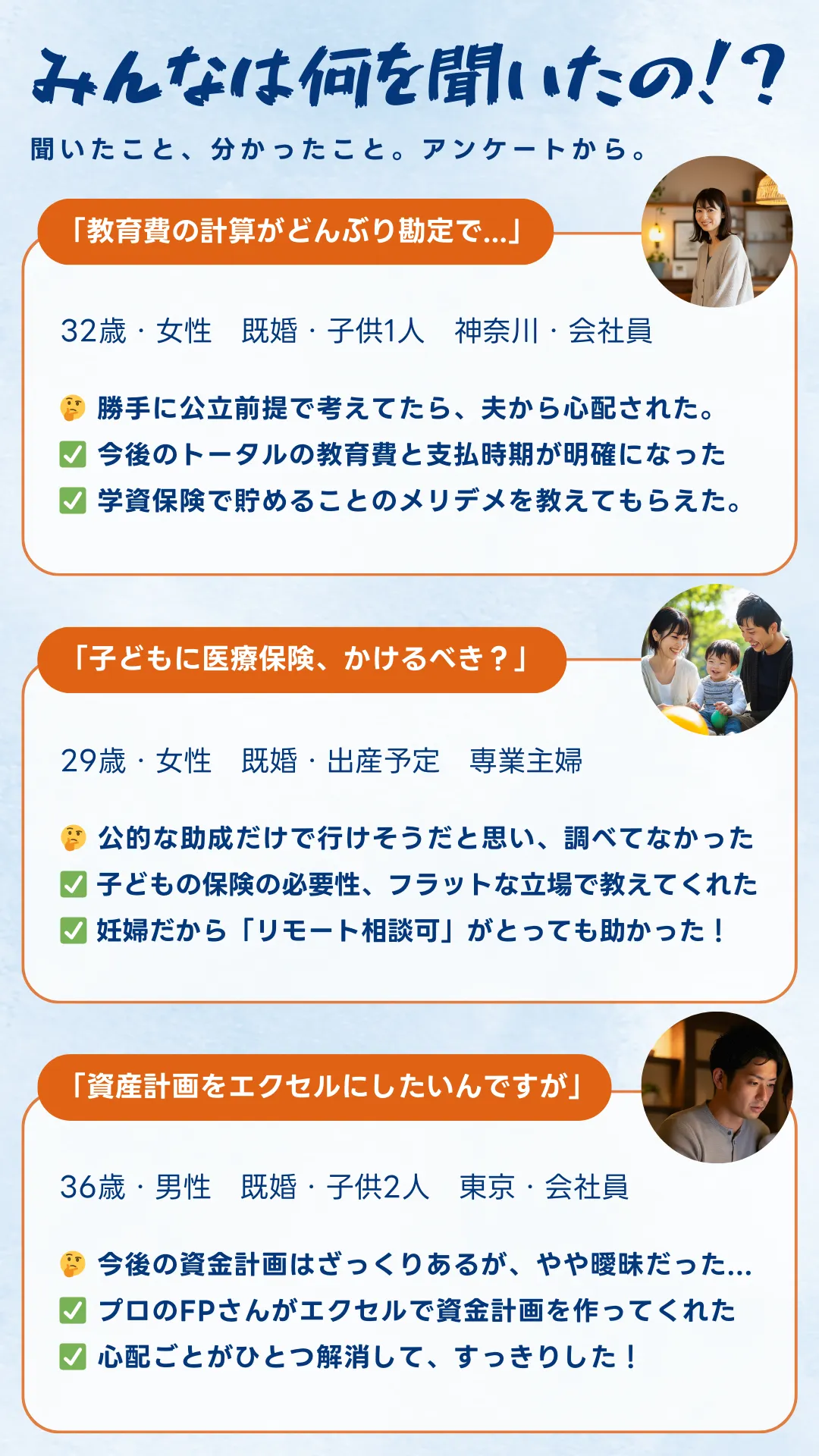

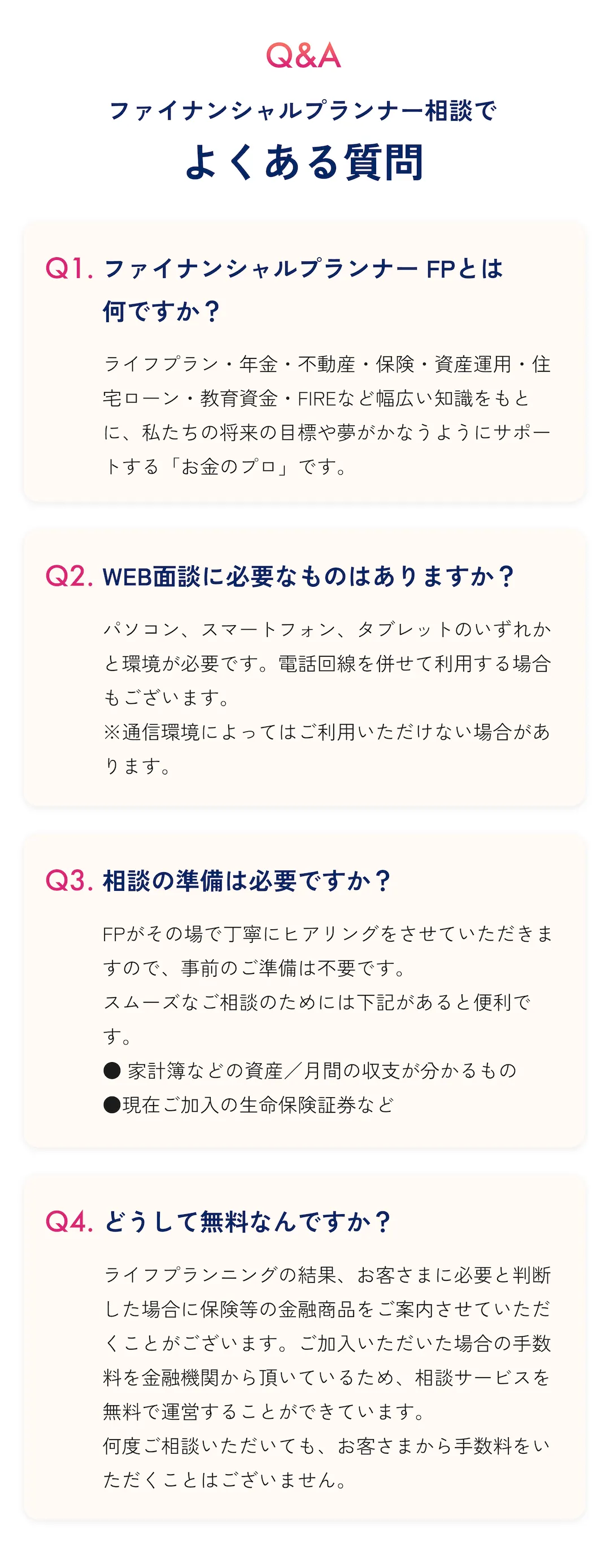

家計と制度の更新が重なる今、一次情報を手元に置きながら“差額×期間”で不足を見える化し、商品は役割で分ける——この順番なら迷わず進められます。設計の詰めは、無料のオンライン相談で家計の数字と制度改正を同時に確認するのが近道です。弊社の「ほけんのAI」はチャットから始められ、AIの初期回答→有資格FPのオンライン面談へシームレスに進めます。いまなら参加者向けのギフトキャンペーン(giftee Cafe Box等)も実施中。LINE登録から最短でご案内します。

まとめ:重要ポイント

- 1必要保障は“毎月の不足×続く年数”。生活費7割仮置き+公的受取を差し引き、インフレ1〜2割のバッファで安全設計。

- 2遺族基礎年金は年831,700円、子の加算は239,300円/79,800円(令和7年度)。2028年の統一額281,700円への変更も念頭に。

- 3設計は“収入保障(毎月)+定期(一時金)”。就業不能・医療は国保の穴と高額療養費見直しを踏まえ最小構成に。

- 4在職老齢年金の基準額は2026年4月から月65万円へ。働き方と年金の両立前提を最新化。

- 5教育費は最新の学習費調査でレンジを確認。家計の進路シナリオで一時金額を個別に補正。

ぜひ無料オンライン相談を

この記事の手順で“差額×期間”の不足額が見えると、保障額・期間・商品役割は自ずと決まります。ただし年金・医療・私的年金の改正や教育費のレンジ更新で前提は動きます。無料のオンラインFP相談なら、一次資料に照らした前提確認と家計の数字の整合を同時に進められ、中立的な商品比較まで一気通貫。時間や場所の制約が少なく、LINEから気軽に予約できます。次の一歩を、今すぐ。

🎁今なら面談後アンケート回答で

1,500円分全員プレゼント!

関連記事一覧

【2026年4月更新】生命保険 60代退職直後の空白|在職老齢65万円対応3手順

60歳定年後の“空白5年”を、在職老齢年金65万円・健保切替(任意継続20日/国保14日)・高額療養費“年上限”の最新動向で具体対応。生命保険は不足額=差額×期間と医療・介護のピンポイント備えへ。

【2026年4月更新】生命保険 相続の非課税枠|70代夫婦の配分基準(個別相談可)

生命保険の相続非課税枠(500万円×法定相続人)を一次・二次で最適配分。配偶者控除と2割加算、7年ルール、10か月申告・3年時効まで一次情報リンクで整理し、7日段取りと試算の勘所を提示。

【2026年4月更新】医療保険 75歳女性 外来上限対応|設計3基準(個別相談可)

後期高齢者医療の外来上限18,000円・世帯57,600円と対象外費用を踏まえ、75歳女性の医療保険を“不足だけ”補う3基準で設計。通院保障・一時金・日額・先進医療の役割分担と7日フローを2026年最新で具体化。

【2026年4月更新】収入保障保険 50代夫 満了年齢|65歳と70歳の使い分け

50代夫の収入保障保険は65歳満了を土台に、65〜70歳の“谷”だけを薄く上乗せ。2026年の在職老齢“月65万円”と2028年の遺族厚生“5年有期+継続給付”を一次資料で押さえ、差額×期間・ラダー・最低保証の実務まで解説。

【2026年4月更新】企業型DC6.2万円 共働き20代の配分|保険優先順位3手順

企業型DCの月6.2万円上限(2026/12)とマッチング拠出の上限制限撤廃(2026/4)に対応し、共働き20代の“守る×増やす”配分を具体化。新NISA・iDeCoの順番と保険3手順を一次情報つきで整理。

【2026年4月更新】死亡保険金据置の正解|利率上昇期の受取基準と税の線引き

主要生保の据置利率は0.6%水準へ、銀行は0.3%、個人向け国債は1.58%(初回)。税後の実質とインフレで比較し、10か月の期限・非課税枠・雑所得20万円基準まで2026年最新で整理。