【2026年3月更新】逓減定期保険の使い方|住宅ローンと教育費設計(無料で棚卸し)

更新:

執筆者山中 忠 (FP1級・証券外務員一種保持)

この記事の最新の更新

最終改良: 2026年3月18日

- 子育てプラスと3月時点の金利水準の明記

- 令和5年度学習費の具体額と公式リンクの明記

- CPI最新公表を踏まえたインフレ前提の見直し提案

逓減定期保険

住宅ローン

団信

フラット35

子育てプラス

教育費

学習費

目次

課題提起:住宅ローンと教育費を“過不足なく”備える

家を買うと、まず住宅ローンの返済が家計の中心になります。ですが、団信(団体信用生命保険)は“ローンを消す”ための保険で、残された家族の生活費や進学費用までは自動では賄えません。必要保障は子どもの成長やローン残高の減少に合わせて小さくなるのが自然です。ここで機能するのが 逓減定期保険 。保障額を計画的に小さくしていくことで、保険料を抑えつつ“ちょうど良い備え”に寄せられます。2026年は住宅ローン金利や物価の動向にも注目が必要な年。この記事では、最新データと制度を踏まえ、住宅ローンと教育費を“過不足なく”カバーする実務的な設計を解説します。

まず押さえる視点(ムダと不足を同時に減らす)

- 1団信は“ローン残高”にしか効かないため、生活費・教育費は別枠で用意することが必要である

- 2必要保障額は子の年齢とローン残高の減少に連動して自然に小さくなるものである

- 3保険は“守る”、投資は“育てる”の役割分担を決め、取り崩しの順番まで設計する

- 4家族構成や金利・物価の変化に合わせ、年1回以上の棚卸しを行う

- 5受取人・請求手続・税の扱いまで事前に決め、万一時の迷いを防ぐ

逓減定期保険の基礎:平準定期・収入保障との違い

逓減定期保険は契約当初が最大の死亡保障で、毎年決めた率・ステップで保険金額を逓減させる定期保険です。平準定期(満期まで額が一定)に比べ、同じ初期保障でも保険料を抑えやすいのが特長。一方で解約返戻金は原則期待できない純保障型です。受取方法の違いも重要です。逓減定期は一括受取が基本で、相続税の非課税枠(後述)が使えます。収入保障保険は毎月の年金形式で生活費に向き、課税の扱いが異なります。どちらを主役にするかは、遺族の資金管理方針(まとまった一時金を管理できるか、定額給付が安心か)で判断しましょう。

団信だけで足りますか?

民間の住宅ローンで団信に入っていれば十分だと思っていました。逓減定期は必要ですか?

団信は“ローンを消す”仕組みで、生活費や教育費は直接は用意されません。フラット35は団信が任意で、加入の有無で金利も変わります。ローン残高に合わせて逓減定期(または収入保障)を重ねると、保険料を抑えながら不足分だけを狙って備えられます。

フラット35の団信任意と金利上乗せの考え方(公式リンク付き)

フラット35の団信(新機構団体信用生命保険制度)は任意加入で、加入の有無やタイプで金利が動きます。住宅金融支援機構のFAQでは「新機構団信に加入しない(できない)場合の金利は、新機構団信付きの借入金利−0.2%」と案内されています。仕組みの確認は公式の「 (新機構団体信用生命保険制度) 」とFAQ「 (新機構団信制度に加入しない場合の金利) 」を参照してください。ここで押さえたいのは、団信は“金融機関へ直接弁済される仕組み”であるため、家族の生活費にはならないこと。生活費・教育費は別の死亡保障で用意するのが安全です。

ローンは団信で“消す”、暮らしは生命保険で“埋める”。役割を分けると、保険料のムダと保障の抜けを同時に減らせます。

残高連動の保険金設計(3,000万円・30年・元利均等の例)

例として、3,000万円・30年・元利均等返済のローンを考えます。加入直後は残高が最大なので、死亡保険は3,000万円。5年後・10年後と返済が進むにつれ、残高は自然に減ります。逓減定期保険なら、毎年の逓減率や段階(ステップ)を設定して、常に“その時点の残債と近い額”が出るように合わせられます。万一の一括返済資金をまず確保し、残りは生活費・教育費に振り分けましょう。注意点は、ペアローンや連生型を使っている場合。夫婦それぞれの残債・持分に合わせ、受取人の指定や保険金額を分けて設計してください。

住宅ローンに合わせる逓減定期の段取り

- 1返済計画(返済表)で“残高推移”を可視化する

- 2初年度は“残債=保険金額”を基本に置く(団信なし時は必須、団信ありでも生活費用に上乗せ)

- 3逓減率/ステップ型を選び、5年刻みなどで残債に近づくように調整する

- 4受取人は配偶者が基本。受取後に繰上げ返済する前提で家族内ルールを決める

- 5借換え予定がある場合は“返戻金なし”を踏まえ、乗換え後の残債で再設計する

金利動向と『子育てプラス』の実務ポイント

2026年3月時点のフラット35の“最も多い金利”は2.25%(21年以上・新機構団信付き)です。最新の金利帯は「 (長期固定住宅ローン【フラット35】金利情報) 」で毎月公表されています。子育て・若年世帯向けの金利引下げ制度 フラット35 子育てプラス は、当初5年間の金利を子どもの人数等に応じて年▲0.25〜▲0.75%引き下げる仕組みです(適用要件あり)。制度の内容と試算は「 (フラット35 子育てプラス) 」をご確認ください。金利引下げの恩恵がある一方、家計全体の必要保障は別問題。団信や金利タイプの選択と、万一時の“家族に残す現金”は切り分けて設計しましょう。

ペアローン・連生・借換え時の注意は?

夫婦のペアローンです。逓減定期はどう分けて持てば良いでしょうか?借換え予定もあります。

基本は“各自の残債に合わせて各自の保険”。受取人は配偶者にして、受け取った一時金から自身のローンを繰上げ返済します。連生団信の場合は保障範囲(死亡・高度障害・疾病特約)を確認して重複や不足を調整。借換え時は新しい返済表で再設計してください。

教育費設計:令和5年度データで山を把握する

最新の文部科学省「子供の学習費調査」(令和5年度・2026年1月差替公表)では、学校種別の年間 学習費 が公表されています。幼稚園は公立約18.5万円・私立約34.7万円、小学校は公立約36.7万円・私立約174.2万円、中学校は公立約54.2万円・私立約156.0万円、高校(全日制)は公立約59.7万円・私立約117.9万円が目安です。詳細は「 (結果の概要-令和5年度子供の学習費調査) 」を参照ください。小学〜高校の私立は支出の山が大きく、大学進学時は入学金・初年度納付金で資金需要が跳ねます。進学イベントに合わせて“受取時点の保険金残額”を当てると、無駄なく安心感を高められます。並行して新NISA等の積立を活用し、入学金など期日の読める固定費は現預金や学資保険で“日付確保”、在学中の変動費は投資で“育てる”と分けると設計が楽です。

“いまの家計に合わせる”ではなく、“未来の支出に合わせて今を調整する”。この視点転換で設計の質は一段上がります。

税の扱い・請求段取りと、制度・物価の変化への対応

逓減定期の死亡保険金を家族が“一括で受け取る”場合は相続税の対象ですが、法定相続人の数×500万円までは非課税です(例:配偶者+子2人なら1,500万円)。根拠は国税庁の「 (No.4114 相続税の課税対象になる死亡保険金) 」。収入保障保険など年金形式の受取は雑所得の扱いになる部分があり、確定申告が必要な場合も。万一時に備え、口座凍結・必要書類・申告期限を家族で共有しておくと安心です。

また、見直しの合図は“家族イベント”(出産・入学・住宅購入・借換え)と“制度・物価の節目”。総務省統計局の最新CPI(消費者物価指数)は物価動向を毎月公表しています(「 (消費者物価指数(CPI) 結果) 」)。物価上振れが続くと感じたら、逓減率を緩める/短期の定期を追加する等で微修正しましょう。

実践:ラダー設計と“使い過ぎ”対策

逓減定期と収入保障を階段状(ラダー)に重ねると、家族イベントに合わせて無駄なく保障を落とせます。例:1本目は“子が大学卒業まで”の一時金(逓減定期)、2本目は“世帯主の定年まで”の月給付(収入保障)。さらに“大学入学の初年度納付金用”に短期の定期保険を小さく重ねる、といった具合です。一括受取は自由度が高い反面、“使い過ぎ”のリスクがあるため、原資の口座を分け、繰上げ返済・教育費・予備費にラベル管理を徹底しましょう。返戻金のない純保障型である点も踏まえ、早期完済などで保障が不要になったら迷わず解約して保険料を軽く。逆に家族が増えるなど“足りない”と感じたら、短期の定期や収入保障を小さく追加して穴を埋めるのが失敗しにくい方法です。

まとめ:重要ポイント

- 1団信は“ローンを消す”だけ。生活費・教育費は逓減定期や収入保障で別枠を設計

- 2フラット35の団信は任意。非加入時の金利差(−0.2%)や子育てプラスの要件を公式で確認

- 3令和5年度の学習費データを基に進学イベントへ“受取時点の保険金残額”を当てる

- 4相続の非課税枠や請求段取りまで家族で共有し、万一時の迷いを減らす

- 5家族イベントと物価の節目に“ラダー設計”を微修正し、過不足ゼロへ近づける

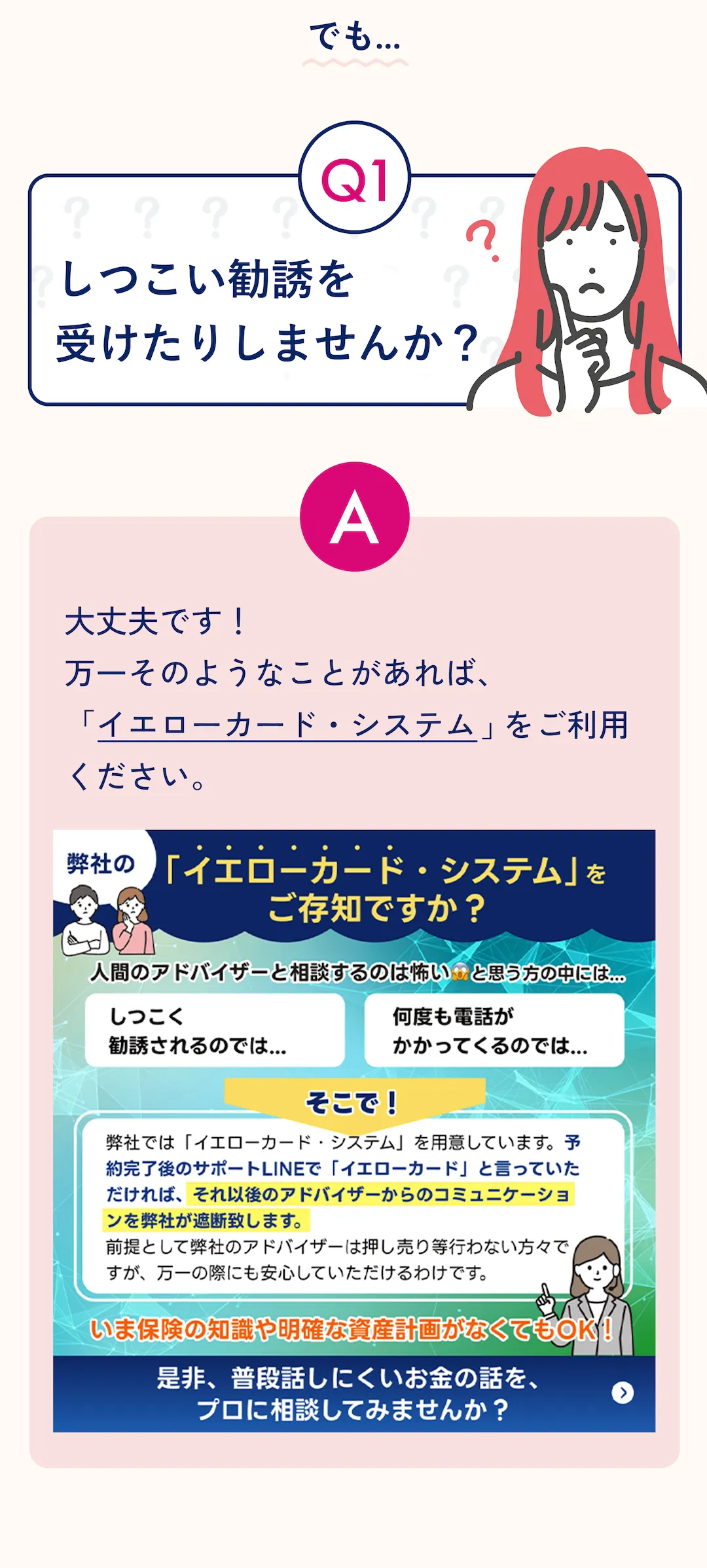

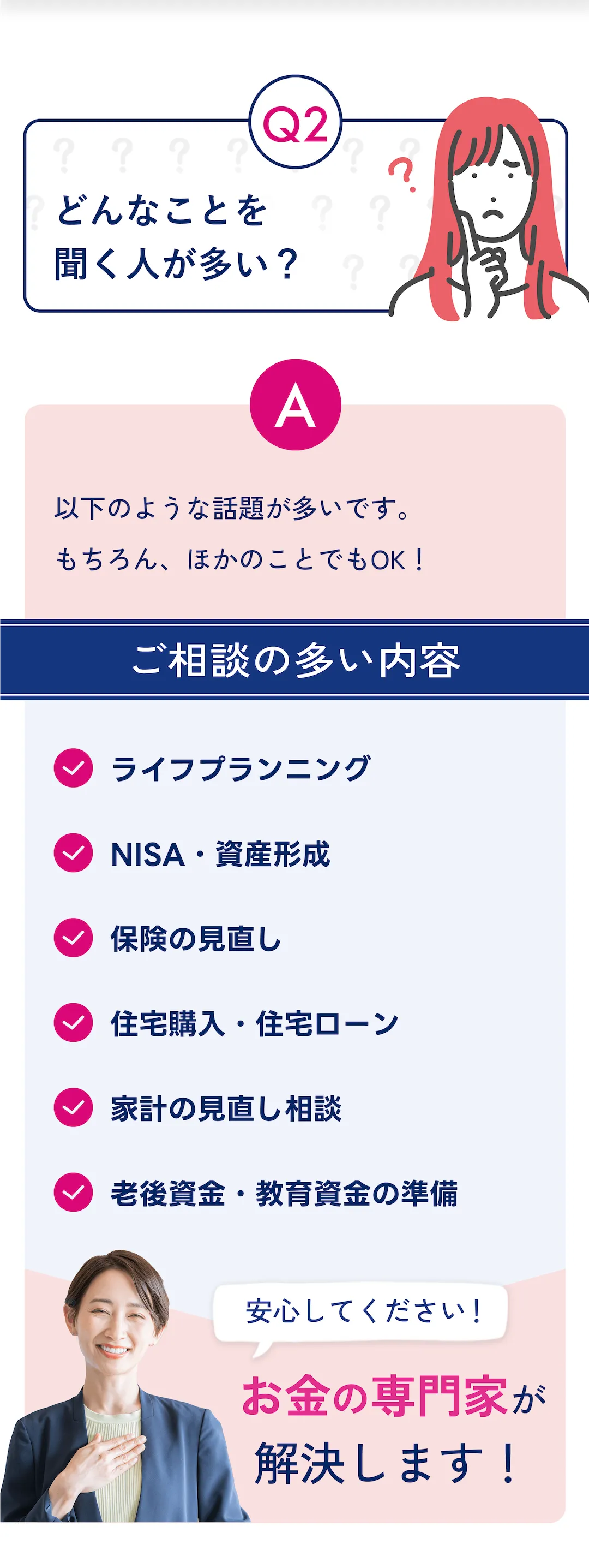

ぜひ無料オンライン相談を

本記事の設計は家庭ごとの数字で最適解が変わります。無料のオンラインFP相談なら、ローン返済表と最新の学習費データを並べ、団信の金利差や子育てプラスの適用可否、逓減率の微調整まで家計に落とし込んで具体試算が可能。全国どこでも時間の制約なく相談でき、中立的に複数商品の比較が受けられます。まずAIで整理し、その内容をもとにFP面談へ。LINEから予約して、今日から“過不足ゼロ設計”を始めましょう。

🎁今なら面談後アンケート回答で

1,500円分全員プレゼント!

関連記事一覧

【2026年4月更新】生命保険 60代退職直後の空白|在職老齢65万円対応3手順

60歳定年後の“空白5年”を、在職老齢年金65万円・健保切替(任意継続20日/国保14日)・高額療養費“年上限”の最新動向で具体対応。生命保険は不足額=差額×期間と医療・介護のピンポイント備えへ。

【2026年4月更新】生命保険 相続の非課税枠|70代夫婦の配分基準(個別相談可)

生命保険の相続非課税枠(500万円×法定相続人)を一次・二次で最適配分。配偶者控除と2割加算、7年ルール、10か月申告・3年時効まで一次情報リンクで整理し、7日段取りと試算の勘所を提示。

【2026年4月更新】医療保険 75歳女性 外来上限対応|設計3基準(個別相談可)

後期高齢者医療の外来上限18,000円・世帯57,600円と対象外費用を踏まえ、75歳女性の医療保険を“不足だけ”補う3基準で設計。通院保障・一時金・日額・先進医療の役割分担と7日フローを2026年最新で具体化。

【2026年4月更新】収入保障保険 50代夫 満了年齢|65歳と70歳の使い分け

50代夫の収入保障保険は65歳満了を土台に、65〜70歳の“谷”だけを薄く上乗せ。2026年の在職老齢“月65万円”と2028年の遺族厚生“5年有期+継続給付”を一次資料で押さえ、差額×期間・ラダー・最低保証の実務まで解説。

【2026年4月更新】企業型DC6.2万円 共働き20代の配分|保険優先順位3手順

企業型DCの月6.2万円上限(2026/12)とマッチング拠出の上限制限撤廃(2026/4)に対応し、共働き20代の“守る×増やす”配分を具体化。新NISA・iDeCoの順番と保険3手順を一次情報つきで整理。

【2026年4月更新】死亡保険金据置の正解|利率上昇期の受取基準と税の線引き

主要生保の据置利率は0.6%水準へ、銀行は0.3%、個人向け国債は1.58%(初回)。税後の実質とインフレで比較し、10か月の期限・非課税枠・雑所得20万円基準まで2026年最新で整理。