【2026年3月更新】法人保険の出口設計|防衛特別法人税4%と退職金10年対応

更新:

執筆者山中 忠 (FP1級・証券外務員一種保持)

この記事の最新の更新

最終改良: 2026年3月19日

- 一次資料リンクと施行時期の明確化

- 返戻率ピークと税負担の数値比較の追加

- 10年ルールの実務対応と社内フロー整備

法人保険

防衛特別法人税

解約返戻金

退職所得控除

名義変更 70%ルール

グループ通算

退職金

目次

はじめに:いま見直す狙いと全体像

決算対策として利用してきた 法人保険 は、2019年の通達改正以降「当期の利益圧縮」ではなく「税負担のタイミング調整」という性格が明確になりました。2026年4月開始の防衛特別法人税(基礎控除500万円のうえ4%)と、2026年1月適用の退職金まわりの“10年ルール”により、解約時期・退職金の支給時期・受取方式を一枚のシートで突き合わせる設計が重要です。本稿では、損金按分ルールの再確認、名義変更の注意点、4%上乗せ税の実務、10年ルールの影響まで、一次資料と実例で整理します。

2026年の前提整理(先に押さえる要点)

- 12019年の損金按分は「最高解約返戻率」の帯(50%超〜70%/70%超〜85%/85%超)で資産計上割合と取崩開始が決まります。

- 2名義変更の“70%ルール”により、低解約期間の安価移転は帳簿評価が基準となりやすく、個人側の有利移転は困難です。

- 3防衛特別法人税は基準法人税額−基礎控除(年500万円、月割有り)に4%。0円でも申告は必要で、様式は別表一次葉一に追加されます。

- 4通算グループは「通算親の事業年度」に合わせて課税年度を判定し、基礎控除は配分します。中間申告は令和9年4月以後本格化します。

- 5退職金と企業年金一時金は“前年以前9年”の重複で退職所得控除が調整され、源泉徴収票提出の対象拡大や申告書10年保存が加わります。

2019年の損金ルール(50・70・85%)の要点

解約返戻が高水準の保険は、その期に全額損金にすることはできません。鍵となるのは 最高解約返戻率 で、帯ごとに資産計上割合・資産計上期間・取崩開始時期が定められ、当期分保険料のうち一定割合を前払費用として計上し、所定の時期から均等に費用化します。具体の区分・計算は国税庁の解説「(No.5364-2 定期保険及び第三分野保険の保険料)」が最新のルールと用語を整理しています。小口(年換算30万円以下)などの例外や特約の扱いも併せて確認しましょう。

2025年末と2026年春、解約は前倒しが正解?

返戻率のピークが2025年末〜2026年春です。防衛特別法人税が始まると聞き、前倒し解約が有利でしょうか?

税だけで決めず、返戻率カーブと退職金の支給時期を同じ画面で試算しましょう。例えば基準法人税額1,200万円なら、基礎控除差引700万円×4%=28万円が上乗せです。28万円より返戻率の下落や退職金の控除調整の影響が大きいこともあります。

名義変更“70%ルール”の実務注意

法人契約の権利を役員等個人へ移す 名義変更 は、低解約期間の“安価移転→個人で解約一時所得”という従来の手筋がほぼ封じられています。支給時解約返戻金が帳簿上の資産計上額の70%未満であれば、評価は帳簿側で行う取扱いとなり、払済→復旧での抜け道も同趣旨で否認されます。評価の基準と適用開始(令和3年7月1日以後の支給)は、国税庁の解説「(保険契約等に関する権利の評価)」で確認できます。移転は役員賞与認定のリスクも高いため、議事録や算定根拠の整備が不可欠です。

解約益・退職金・受取方式のタイミングを合わせることが、最終の手取りを守る近道です。数字で確認してから動きましょう。

防衛特別法人税4%と500万円基礎控除の仕組み

2026年4月1日以後開始の各事業年度から、4%の 防衛特別法人税 が始まります。課税標準は「基準法人税額−基礎控除(年500万円、1年未満は月割)」で、0円でも申告は必要です。通算グループは親会社の事業年度基準で課税年度を判定し、基礎控除は配分します。中間申告は令和9年4月1日以後開始の課税事業年度から本格対象です。申告様式は別表一次葉一に追加され、制度全体の図解はパンフレット「(防衛特別法人税が創設されました)」が実務に有用です。

退職金“10年ルール”(実務は9年調整)への対応

- 1退職金・企業型DCやiDeCoの一時金の受取予定を年表化し、前年以前9年の重複区間を可視化します。

- 2退職金と年金一時金の受取順と年を並べ替え、退職所得控除の目減りを最小化する組み合わせを検討します。

- 3老齢一時金の受給歴がある場合の控除重複排除の対象や、源泉徴収票提出範囲の拡大・申告書10年保存を社内フローに組み込みます。

- 4退任時期の前倒し/後ろ倒しを、返戻率ピークと4%上乗せ税の差額、資金需要と併せてシミュレーションします。

- 5制度の根拠と適用時期は「(令和7年度税制改正の大綱(1/9))」で一次確認します。

解約益×退職金の相殺条件と社内規程

解約返戻金の受取差益はその期の益金であり、適正算式に基づく退職金を同年度内に支給できれば損益で相殺できます。過大と認定されないよう、功績倍率・在職年数・業績との整合を就業規則や取締役会・株主総会議事録に明記し、算定資料を残します。2026年以降は“前年以前9年”に受けた老齢一時金がある場合、 退職所得控除 の重複が調整されるため、退職金と年金一時金の受取順序と年の設計見直しが必要です。

グループ通算・中間申告の留意点は?

通算グループで子会社の事業年度がずれています。防衛特別法人税の課税年度はどこに合わせますか?

通算子は“通算親の事業年度”に合わせて課税年度を判定します。基礎控除500万円は配分し、予定申告は令和9年4月開始以後の課税事業年度から本格適用です。別表一次葉一の作成手順を社内で共有しておくと安心です。

法人受取/遺族受取の税比較と資産移転

死亡保険金の受取人が法人なら益金、遺族なら相続税(みなし相続財産)と扱いが異なります。死亡退職金・死亡保険金には「500万円×法定相続人」の非課税枠があり、受取設計で手取りが変わります。一方で、受取人や契約者の設計が不適切だと役員賞与認定などのリスクが高まるため、契約段階から証跡と意思決定の経緯を残すことが大切です。

評価計算、議事録、返戻率表、退職金の算式—どれも後から必要になります。面倒でも先に整えましょう。

駆け込み加入・短期解約/名義変更スキームのリスクと月次管理

決算直前の高額加入や短期解約の反復は、利益調整目的とみなされやすく、損金否認の典型論点です。名義変更でも“70%ルール”により安価移転は給与・賞与認定リスクがあります。月次で解約益、返戻率のピーク月、退職金の支給時期、借入返済や設備投資など資金需要を突き合わせ、資金繰りの凸凹を平準化します。電子帳簿保存法の要件(決裁資料や根拠計算の保存、タイムスタンプ等)も忘れずに点検しましょう。

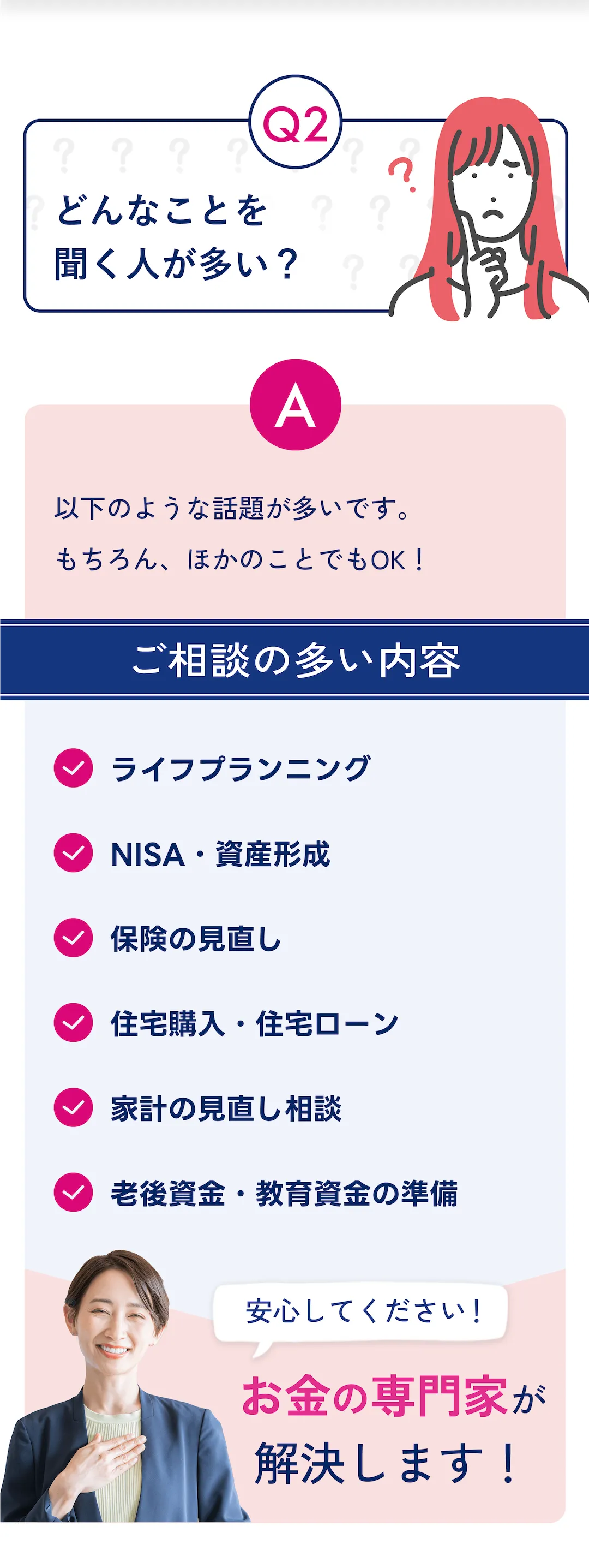

無料オンラインFP相談のご案内

自社契約の棚卸し、返戻率カーブと退職金の“年・月”同期化、2025/2026の実行判断は、専門家と一緒にシミュレーションするのが近道です。ほけんのAIでは、LINEで予約・相談できる無料オンラインFP相談を用意し、全国どこからでも参加できます。相談後のしつこい勧誘が不安な方も、イエローカードで遮断できます。いまなら参加者に「giftee Cafe Box」など選べるギフトBox(100種類以上)を進呈しています。

まとめ:重要ポイント

- 1“最高解約返戻率”に基づく損金按分と取崩開始を把握し、仕訳・台帳を整備する。

- 2名義変更“70%ルール”で安価移転は困難。評価・議事録・証跡を早めにそろえる。

- 3防衛特別法人税は基礎控除500万円後に4%。0円でも申告が必要で、通算・中間にも関与する。

- 4“前年以前9年”の重複で退職所得控除が調整されるため、退職金と一時金の受取順と時期を組み替える。

- 5解約益×退職金の年度内同期と返戻率ピークの見極めを、数値で比較して決める。

ぜひ無料オンライン相談を

本記事で整理した「解約益と退職金の同期」「4%上乗せ税の影響」「10年ルールの重複調整」は、会社ごとに条件が異なります。無料のオンラインFP相談なら、時間や場所の制約なく、返戻率カーブ・資金繰り・税効果を同じシートで可視化し、中立の立場で商品や受取方法を比較できます。まずはLINEから予約し、自社の契約台帳をもとに初回シミュレーションをご一緒しましょう。

🎁今なら面談後アンケート回答で

1,500円分全員プレゼント!

関連記事一覧

【2026年4月更新】生命保険 60代退職直後の空白|在職老齢65万円対応3手順

60歳定年後の“空白5年”を、在職老齢年金65万円・健保切替(任意継続20日/国保14日)・高額療養費“年上限”の最新動向で具体対応。生命保険は不足額=差額×期間と医療・介護のピンポイント備えへ。

【2026年4月更新】生命保険 相続の非課税枠|70代夫婦の配分基準(個別相談可)

生命保険の相続非課税枠(500万円×法定相続人)を一次・二次で最適配分。配偶者控除と2割加算、7年ルール、10か月申告・3年時効まで一次情報リンクで整理し、7日段取りと試算の勘所を提示。

【2026年4月更新】医療保険 75歳女性 外来上限対応|設計3基準(個別相談可)

後期高齢者医療の外来上限18,000円・世帯57,600円と対象外費用を踏まえ、75歳女性の医療保険を“不足だけ”補う3基準で設計。通院保障・一時金・日額・先進医療の役割分担と7日フローを2026年最新で具体化。

【2026年4月更新】収入保障保険 50代夫 満了年齢|65歳と70歳の使い分け

50代夫の収入保障保険は65歳満了を土台に、65〜70歳の“谷”だけを薄く上乗せ。2026年の在職老齢“月65万円”と2028年の遺族厚生“5年有期+継続給付”を一次資料で押さえ、差額×期間・ラダー・最低保証の実務まで解説。

【2026年4月更新】企業型DC6.2万円 共働き20代の配分|保険優先順位3手順

企業型DCの月6.2万円上限(2026/12)とマッチング拠出の上限制限撤廃(2026/4)に対応し、共働き20代の“守る×増やす”配分を具体化。新NISA・iDeCoの順番と保険3手順を一次情報つきで整理。

【2026年4月更新】死亡保険金据置の正解|利率上昇期の受取基準と税の線引き

主要生保の据置利率は0.6%水準へ、銀行は0.3%、個人向け国債は1.58%(初回)。税後の実質とインフレで比較し、10か月の期限・非課税枠・雑所得20万円基準まで2026年最新で整理。