【2026年3月更新】生命保険 喘息の加入判断|審査と告知の核心|3手順

更新:

執筆者山中 忠 (FP1級・証券外務員一種保持)

この記事の最新の更新

最終改良: 2026年3月17日

- 高額療養費外来特例の時期と上限の最新化

- 公的統計による喘息患者数の追補と一次リンク追加

- 通過率を高める告知記載と準備手順の具体化

生命保険

喘息

告知義務

引受基準緩和型

高額療養費

審査基準

オンライン告知

目次

喘息でも入れる?最新トレンドと課題

「喘息でも保険に入れますか?」という相談が増えています。近年は吸入薬の進歩と通院治療の標準化でコントロール良好の方が増え、各社の審査も現実的になってきました。厚労省の患者調査では、喘息の総患者数は直近で約230万人(令和5年推計)とされ、外来の推計患者数(日次)は約98千人です[出典: (令和5年(2023)患者調査の概況)]。症状が安定していれば一般型(標準体)での承諾が十分に狙えます。一方、入院歴や経口ステロイドの常用、生物学的製剤の定期投与など“重め”の要素があると条件付きや見送りも。会社ごとに基準は違うため、最新事情のキャッチアップと比べ方が成果を分けます。なお、医療費面では 高額療養費 の見直し(70歳以上の 外来特例 を含む)が2026年8月から段階的に始まる予定です(後述リンク参照)。

まず押さえる最新トレンド(2026年時点)

- 1コントロール良好(吸入で発作なし・入院歴なし)の軽症は一般型承諾が十分に狙える。中等症〜重症は条件付きや見送りが増える。

- 2生物学的製剤(抗IgE/抗IL-5等)の定期投与は重症度の指標となり、慎重審査になりやすい。

- 3限定告知の 引受基準緩和型 は設計や表示が改善。比較がしやすくなり、初期削減期間の条件も明確化。

- 4オンライン申込みと デジタル告知 が普及。病歴記載の正確さと準備で通過率に差がつく。

- 5“迷った情報の自己判断スルー”が最大のリスク。迷う情報は必ず告知し、担当者と記載内容をすり合わせる。

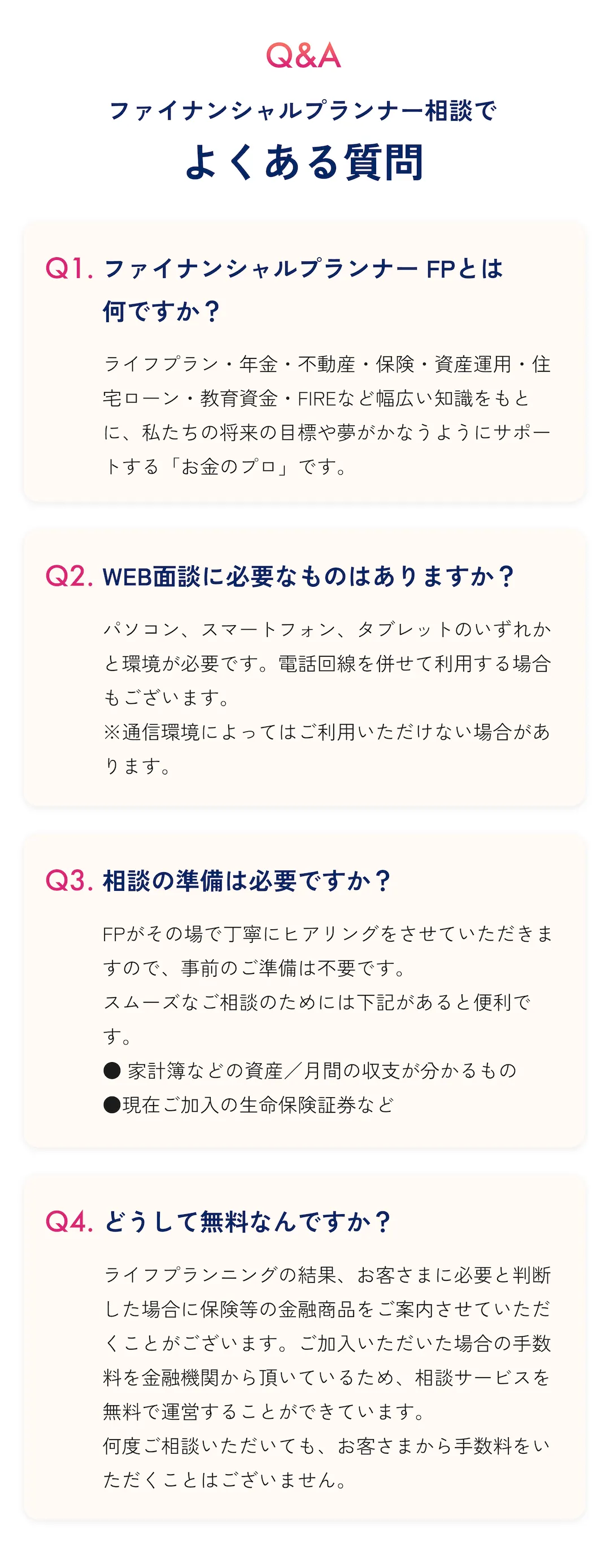

告知義務と審査目安の要点

審査の土台は 告知義務 です。多くの商品で問われるのは「過去5年の入院・手術」「直近3か月の診察・検査・投薬」「呼吸器疾患での通院」など。書き方は「診断名/初診日と最終受診日/治療内容(吸入・経口・頓用・生物学的製剤)/入院・救急の有無/現在のコントロール状況」を時系列で簡潔に。告知もれや虚偽は、契約後2年以内の不利益(解除・不払)につながるおそれがあります。迷ったら必ず告知し、補足書類(お薬手帳、明細、ピークフロー記録など)で裏づけを用意しましょう。

この薬も告知対象? 迷いやすいポイントは?

吸入ステロイドを毎日、β2刺激薬は頓用で時々。入院歴はありません。薬の内容まで全部書くべきですか?

はい。「吸入:薬剤名・用量・頻度」「頓用:薬剤名・使用頻度」を分けて書きましょう。吸入だけで安定・救急なし・就業制限なし等が揃うと、一般型の可能性が高まります。名称はお薬手帳の写真を見ながら正確に記載し、不明点は薬局で確認してください。

軽症と中等症・重症の線引き(実務の感触)

審査で重視されるのは「最近の経過」と「将来の増悪リスク」です。吸入治療でコントロール良好・救急受診なし・入院歴なし・就業制限なしの方は一般型の見込み。過去2〜5年に発作入院がある、夜間救急が複数、経口ステロイドの常用や増悪反復、生物学的製剤の定期投与などは慎重判断になり、条件付き承諾や見送り、一定期間の据置き(再申込待機)が提示されがちです。線引きは社内基準で異なるため、複数社の同時比較が王道です。

条件付き(特別条件)になったときの実務

- 1部位(呼吸器)不担保:喘息やその合併症に起因する入院・手術等を一定期間(例:2〜5年)保障対象外に。範囲と期間は社により差が大きい。

- 2割増保険料:標準より2〜5割の範囲で上乗せ提示がある。年齢・病状で幅が出る。

- 3据置き(保留):直近入院・救急の直後は6〜12か月の安定(外来のみ・救急なし・就業制限なし)を確認後に再査定になることが多い。

- 4条件解除の再査定:安定継続(外来のみ・救急なし)を示せれば、所定期間後に不担保解除・割増軽減の再審査が可能な商品もある。

加入可否の判断フロー(4パターン)

審査結果は概ね「標準承諾(条件なし)/特別条件付き承諾/据置き(一定期間後に再審査)/引受不可」に分かれます。標準承諾は保険料がもっとも有利。特別条件は、メリット(一般型の枠で守れる)とデメリット(不担保・割増)を天秤にかけ、必要保障と費用の釣り合いで判断を。見送り・据置きの場合は、次の申込み時期・社選び・記載の磨き込みで通過率が変わります。

“迷ったら告知する”。それが将来の不払いを防ぎ、家族を守る最短ルートです。

緩和型・無選択型の使い分け

持病があっても入りやすい 引受基準緩和型 は、告知項目を絞る代わりに保険料が高めで、契約直後は給付の削減期間(例:1年50%など)が置かれる設計が一般的です。無選択型(無告知)はさらに入りやすい一方で、保険料が最も高く、待機・免責が長め。原則は「一般型 → 緩和型 → 無選択型」の順に検討し、無選択は“最後の手段”と考えると過不足が出にくくなります。

申込み3ステップと準備(デジタル告知を活用)

ステップ1:条件整理。過去5年の受療歴、直近3か月の診療、薬剤(吸入・経口・頓用・生物学的製剤)を時系列にまとめます。ステップ2:商品比較。一般型で通る可能性をまず探り、難しければ緩和型へ。特別条件の文言(不担保範囲・期間、割増率)は必ず比較。ステップ3:提出。 デジタル告知 なら誤記が少なく、記載の追補もしやすいです。分からない点は空欄にせず“確認中”とメモし、主治医や薬局で埋めてから送信しましょう。

直近で入院・救急があったら? 何か目安は?

昨秋に喘息で2日入院しました。いつ再申込みすれば現実的でしょうか?

社によりますが、退院後6〜12か月の安定(外来のみ・救急なし・就業制限なし)を確認してからの再査定が通りやすい感触です。診療明細、吸入継続、ピークフローの安定など“資料で示せる安定”を揃えましょう。

事例Q&Aミニ(3ケース)

ケース1:軽症・入院なし。吸入で安定・救急なし・就業制限なし→一般型が第一候補。非喫煙者割引の有無も確認。

ケース2:経口ステロイド常用。最近まで増悪で連用→一般型は厳しめ。緩和型で削減期間を理解したうえで不足を最小化する設計に。

ケース3:直近入院後の再申込み。退院から1年の安定を待ち、救急なし・外来のみ・就業復帰を証拠で示す。前回“据置き”の社にも再査定依頼を。

公的制度と家計対策(70歳以上の外来特例の見直し)

医療費は公的制度で大きく抑えられます。特に 高額療養費 は、医療費が高額になった月の自己負担に上限を設ける仕組みで、70歳以上の 外来特例 は2026年8月から段階的に見直し予定です。一般的な区分では「月18,000円→20,000円/28,000円」へ、住民税非課税の一部は据置き、ほかに「8,000円→13,000円」の区分も設けられます。年間上限も一部で「14.4万円→16.0万円/22.4万円」に改める方向です。詳細は厚労省の資料[2025/1/23公表]の (高額療養費制度の見直しについて(概要)) を確認してください。入院時の食事・差額ベッド・交通費など“対象外の自己負担”は民間保険や貯蓄で備え、長期の収入減は就業不能保険と併せて検討が現実的です。

医療保障は保有件数が伸び、告知や設計の“わかりやすさ”が業界全体で進化しています(参考: (生命保険の動向 2025年版))。

一次情報リンク(医療データの確認先)

・喘息の患者数や受療状況:厚労省の統計[ (令和5年(2023)患者調査の概況) ]

・医療費の自己負担上限の見直し:厚労省[ (高額療養費制度の見直しについて(概要)) ]

・医療保障の市場動向:業界レポート[ (生命保険の動向 2025年版) ]

無料オンライン相談へ(ほけんのAI)

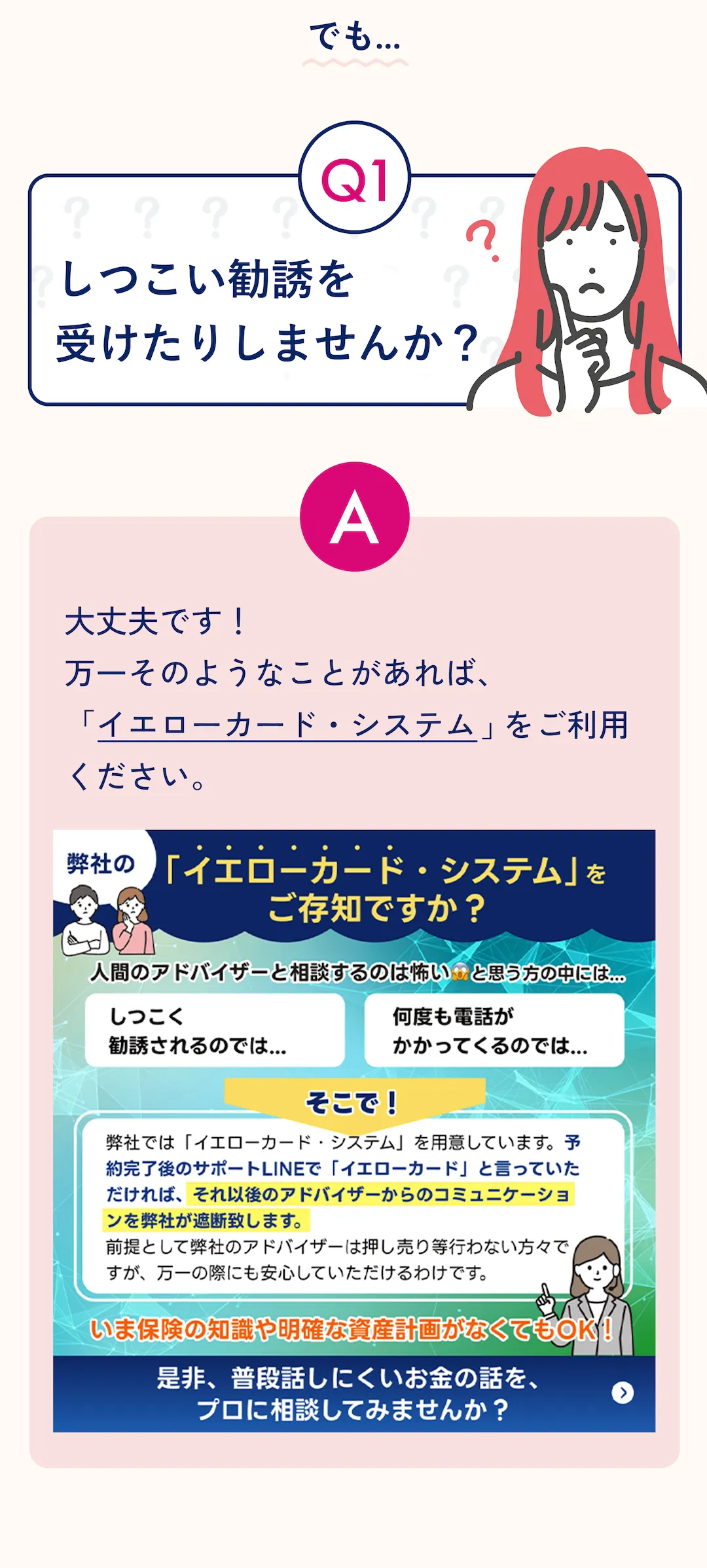

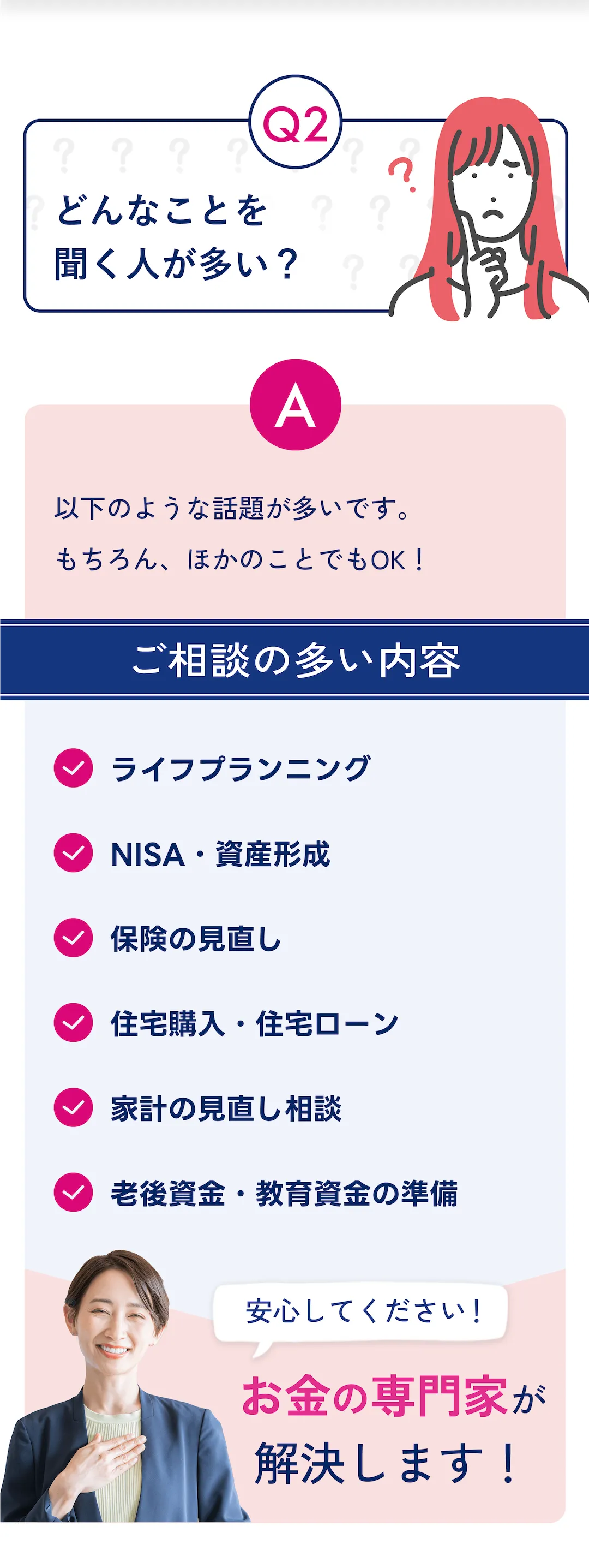

ほけんのAIは24時間LINEで相談予約ができ、AIの事前整理→有資格FPのオンライン面談まで無料で伴走します。過去の診療と薬の棚卸し、他社比較、特別条件の“読解”と交渉ポイントまで、面倒な段取りを一本化。いまなら、スタバやタリーズ、コメダなどで使える「giftee Cafe Box」ほか選べるギフトBoxの特典あり。しつこい勧誘はLINEの「イエローカード」でブロックできます。まずは気軽にAI相談からどうぞ。

まとめ:重要ポイント

- 1吸入で安定・入院なしなら一般型の余地は大きい。複数社同時比較で可能性を広げる。

- 2告知は「診断名・時系列・薬」で具体的に。迷ったら告知し、補足資料で裏づける。

- 3条件付き承諾は不担保範囲・期間、割増率の文言を読み込み、将来の再査定を見据える。

- 4緩和型→無選択型の順で検討。初期削減・待機と保険料の重さを許容できるかが判断軸。

- 570歳以上の外来特例は2026年8月から段階見直し。一次資料で上限と時期を確認する。

ぜひ無料オンライン相談を

喘息での加入可否や告知の書き方は、症状・治療・入院歴で最適解が変わります。ほけんのAIなら、AIによる事前ヒアリングでヌケ・モレを減らし、中立FPがオンラインで商品横断比較と段取り(再査定や社選び)を伴走。時間や場所の制約がなく、無料で相談可能。営業色はLINEの機能でコントロールでき、納得いくまで比較検討できます。次の一歩を一緒に具体化しましょう。

🎁今なら面談後アンケート回答で

1,500円分全員プレゼント!

関連記事一覧

【2026年4月更新】生命保険 60代退職直後の空白|在職老齢65万円対応3手順

60歳定年後の“空白5年”を、在職老齢年金65万円・健保切替(任意継続20日/国保14日)・高額療養費“年上限”の最新動向で具体対応。生命保険は不足額=差額×期間と医療・介護のピンポイント備えへ。

【2026年4月更新】生命保険 相続の非課税枠|70代夫婦の配分基準(個別相談可)

生命保険の相続非課税枠(500万円×法定相続人)を一次・二次で最適配分。配偶者控除と2割加算、7年ルール、10か月申告・3年時効まで一次情報リンクで整理し、7日段取りと試算の勘所を提示。

【2026年4月更新】医療保険 75歳女性 外来上限対応|設計3基準(個別相談可)

後期高齢者医療の外来上限18,000円・世帯57,600円と対象外費用を踏まえ、75歳女性の医療保険を“不足だけ”補う3基準で設計。通院保障・一時金・日額・先進医療の役割分担と7日フローを2026年最新で具体化。

【2026年4月更新】収入保障保険 50代夫 満了年齢|65歳と70歳の使い分け

50代夫の収入保障保険は65歳満了を土台に、65〜70歳の“谷”だけを薄く上乗せ。2026年の在職老齢“月65万円”と2028年の遺族厚生“5年有期+継続給付”を一次資料で押さえ、差額×期間・ラダー・最低保証の実務まで解説。

【2026年4月更新】企業型DC6.2万円 共働き20代の配分|保険優先順位3手順

企業型DCの月6.2万円上限(2026/12)とマッチング拠出の上限制限撤廃(2026/4)に対応し、共働き20代の“守る×増やす”配分を具体化。新NISA・iDeCoの順番と保険3手順を一次情報つきで整理。

【2026年4月更新】死亡保険金据置の正解|利率上昇期の受取基準と税の線引き

主要生保の据置利率は0.6%水準へ、銀行は0.3%、個人向け国債は1.58%(初回)。税後の実質とインフレで比較し、10か月の期限・非課税枠・雑所得20万円基準まで2026年最新で整理。